Te contamos cuáles son las obligaciones fiscales de todo aquel que tenga una actividad económica en España.

El mundo de las obligaciones fiscales puede ser un poco complicado de entender. Por ello, si estás por iniciar una actividad económica o si ya la has empezado y tienes algunas dudas sobre tus obligaciones fiscales, esta publicación te ayudará a resolverlas.

Revisaremos las obligaciones de los autónomos, de las entidades mercantiles y de las entidades sin personalidad jurídica, como las sociedades civiles y las comunidades de bienes.

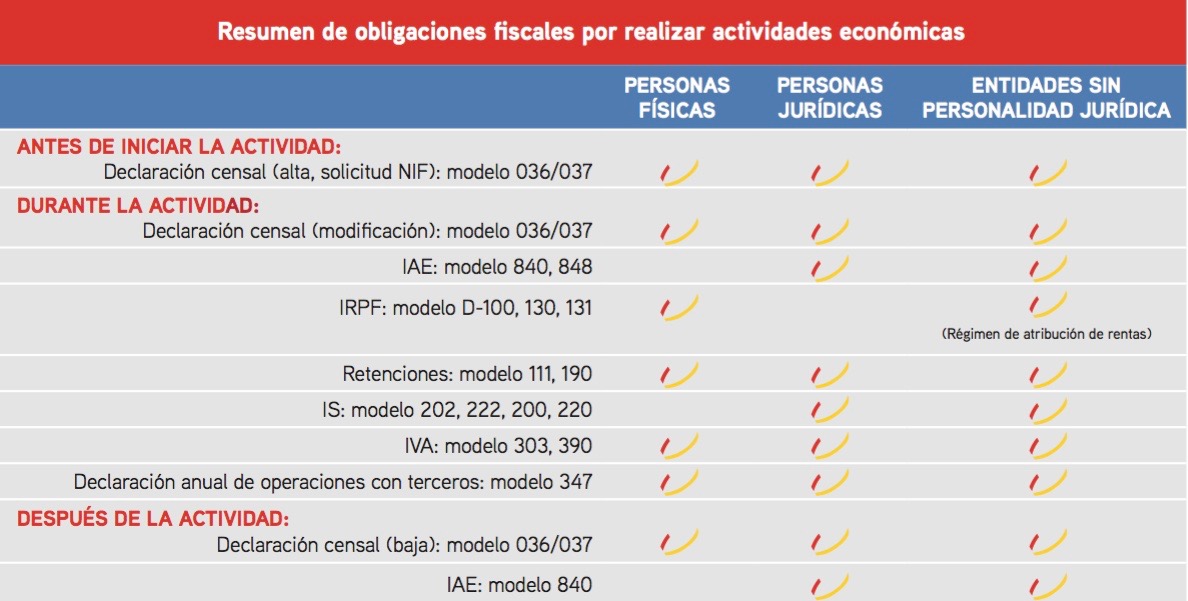

La siguiente tabla nos dará una idea general de la obligaciones fiscales:

Como podemos ver, lo primero que debe presentarse con carácter general, antes de iniciar una actividad económica es la Declaración Censal. Durante la actividad y dependiendo de nuestro tipo de actividad económica e ingresos, se debe presentar el Impuesto de Actividades Económicas (IAE), el Impuesto Sobre la Renta de Personas Físicas (IRPF), el Impuesto sobre Sociedades (IS) y el Impuesto sobre el Valor Añadido (IVA).

A continuación veremos, a grandes rasgos, cada una de estas obligaciones fiscales.

DECLARACIÓN CENSAL:

Consiste en la solicitud del alta en el Censo de empresarios, profesionales y retenedores, además tendrás que indicar los datos identificativos de tu actividad. Para presentar la solicitud debes consignar los modelos 036 y 037. En el caso de empresarios deberán solicitar el Número de Identificación Fiscal (NIF).

Tener en cuenta que estos modelos con información actualizada también deben presentarse en caso se cese de la actividad.

IMPUESTO DE ACTIVIDADES ECONÓMICAS (IAE):

Están exentos las personas físicas, las sociedades civiles o mercantiles que tengan un importe neto de la cifra de negocio inferior a 1.000.000€. El IAE se presenta antes de transcurrir 1 mes desde el inicio de la actividad. Existen tres tipos de cuotas: nacional, provincial y municipal.

IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS (IRPF):

Grava la renta obtenida en un año de empresarios y profesionales, personas físicas y, personas físicas miembros de entidades en régimen de atribución de rentas.

Los métodos de determinación del rendimiento según la actividad desarrollada son:

- Estimación directa: que puede ser Normal si el importe de la cifra de negocios supera los 600.000 € anuales en el año inmediato anterior o Simplificada si el importe neto de la cifra de negocios no supera los 600.000 € en el año inmediato anterior.

- Estimación objetiva: para la determinación del rendimiento neto de las actividades económicas distintas de las agrícolas, ganaderas y forestales, presenta como principal característica prescindir de los flujos reales de ingresos y gastos producidos en el desarrollo de la actividad. En su lugar, se aplican determinados indicadores objetivos que representan las características económicas estructurales básicas de cada sector de actividad económica (signos, índices, o módulos), que son aprobados previamente mediante Orden del ministerio de Hacienda y Administraciones Públicas.

La Declaración del IRPF, modelo D-100, se presenta desde el 6 de abril hasta 30 de junio del año siguiente al ejercicio que se declara. Si resulta a ingresar se puede domiciliar en cuenta, hasta el 25 de junio (con cargo el último día del plazo).

IMPUESTO SOBRE SOCIEDADES (IS):

Grava la renta de las sociedades y demás entidades jurídicas. Se presenta anualmente y depende del ejercicio económico de cada actividad.

Los tipos de gravamen especiales son los siguientes:

- Entidades de reducida dimensión: 25% sobre los primeros 300.000 € de Base Imponible (BI) y 28% sobre el resto. (En 2016: 25%).

- Cooperativas Fiscalmente Protegidas: 20%

- Microempresas: 25% sobre su base imponible.

- Entidades de nueva creación: constituidas a partir de 1 enero de 2015. 15% durante los primeros periodos de base imponible positiva.

Debe presentarse dentro de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del periodo impositivo. En general, el plazo es el de los 25 primeros días naturales del mes de julio.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA):

Quien realice entregas de bienes o prestaciones de servicios tendrá que abonar tipo impositivo del IVA que corresponda al importe de la operación, salvo que esté exenta.

- General: 21%

- Reducido: 10%

- Super reducido 4%: alimentos básicos, medicamentos para uso humano, libros, periódicos y revistas, prótesis, órtesis e implantes internos así como vehículos para personas con discapacidad, etc.

Se debe calcular y en su caso ingresar cada trimestre o mes.

OTRAS OBLIGACIONES FISCALES:

- Impuestos Especiales y Medioambientales: Gravan la fabricación, importación y, en su caso, introducción, en el ámbito territorial interno de determinados bienes, así como, la matriculación de determinados medios de transporte, el suministro de energía eléctrica y la puesta a consumo de carbón.

- Retenciones: Es la cantidad que se retiene de un salario u otra percepción para asegurar el pago de un impuesto. Se retiene un porcentaje sobre las rentas de las personas o entidades que tengan que abonar o estén sujetas a retención. Las retenciones se hacen a cuenta del IRPF para los ingresos de las personas físicas, si eres trabajador por cuenta ajena, te lo retienen de tu nómina y si eres autónomo, se te retiene de tus facturas.

Sabemos que son muchas las obligaciones fiscales y cada una tiene unas características que varían año a año, por ello, te recomendamos contactarnos para cualquier consulta sobre tus actividades económicas.