Nuevos requisitos de aplicación a partir de 2016.

MODIFICACIÓN DEL SISTEMA DE TRIBUTACIÓN EN EL RÉGIMEN DE ESTIMACIÓN OBJETIVA O MÓDULOS

El método de estimación objetiva o por módulos, según la nueva redacción, no podrá aplicarse por los contribuyentes cuando concurra cualquiera de las siguientes circunstancias:

1) Que determinen el rendimiento neto de alguna actividad económica por el método de estimación directa.

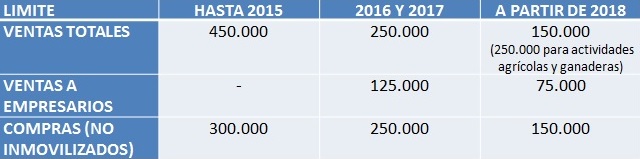

2) Que el volumen de rendimientos íntegros en el año inmediato anterior supere cualquiera de los siguientes importes:

a) Para el conjunto de sus actividades económicas, excepto las agrícolas, ganaderas, y forestales, 250.000 euros anuales. A estos efectos se computará la totalidad de las operaciones con independencia de que exista o no obligación de expedir factura.

Sin perjuicio del límite anterior, el método de estimación objetiva no podrá aplicarse cuando el volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que estén obligados a expedir factura, cuando el destinatario sea un empresario o profesional que actúe como tal, supere 125.000 euros anuales.

b) Para el conjunto de sus actividades agrícolas, ganaderas, y forestales, 250.000 euros anuales.

3) Que el volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior supere la cantidad de 250.000 euros anuales.

En caso de exclusión del método de estimación objetiva, se determinará el rendimiento neto de todas las actividades económicas por el método de estimación directa durante los tres años siguientes.

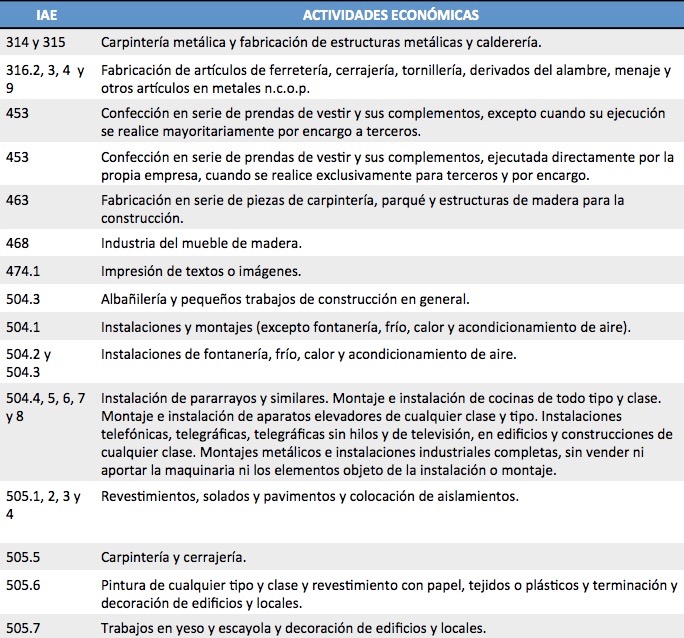

Por ello, quedan excluidas del método de estimación objetiva las actividades referenciadas en la siguiente tabla: